Todo el mundo sabe que lo ideal a la hora de invertir es “comprar barato

y vender caro”, lo difícil está en cómo conseguirlo sin la suficiente

información o contexto para tomar las decisiones adecuadas. De ahí que

el sueño de todo inversor sea saber cómo evolucionará el mercado antes

de que suceda. Ahora, con el uso de algoritmos avanzados es posible elaborar previsiones cada vez más precisas del mercado financiero.

Cada vez más inversores utilizan estos algoritmos y grandes conjuntos de datos (Big Data) para:

- Predecir diversos factores, como el riesgo del crédito o la demanda de bienes y servicios

- Realizar consultas en las redes sociales para evaluar la confianza del mercado

- Elaborar informes empresariales en un formato legible para las máquinas

- Dirigir los descuentos y anuncios a un público específico

- Etc.

Incluso el gobierno chino e IBM están utilizando los grandes datos para tratar de resolver el problema de la contaminación en el país asiático.

Combinando estos nuevos algoritmos punteros con las formas tradicionales de análisis, los inversores actuales pueden mejorar considerablemente el rendimiento de su cartera, verificar su propio análisis y responder con mayor rapidez a las oportunidades.

Por supuesto, el uso de los “grandes datos” requiere una inversión importante, pero el potencial retorno de la inversión que estos nuevos sistemas de análisis pueden proporcionar a los que abracen la tecnología es enorme.

Los profesionales financieros que den un paso adelante y adopten estrategias avanzadas como estas serán los beneficiarios finales del análisis predictivo, pasando a liderar Wall Street con un enfoque de comercio algorítmico mucho más proactivo y rentable.

¿Qué son los “grandes datos”?

Las soluciones de los grandes datos se utilizan en conjuntos de datos que son demasiado grandes y que, por lo tanto, son difíciles de manejar o consultar con los métodos o herramientas usuales. El campo ha ido adquiriendo cada vez mayor relevancia porque nos proporciona una visión mejor de nuestros datos estructurados y no estructurados, permitiéndonos realizar un análisis potencialmente más preciso y tomar las decisiones con más confianza.

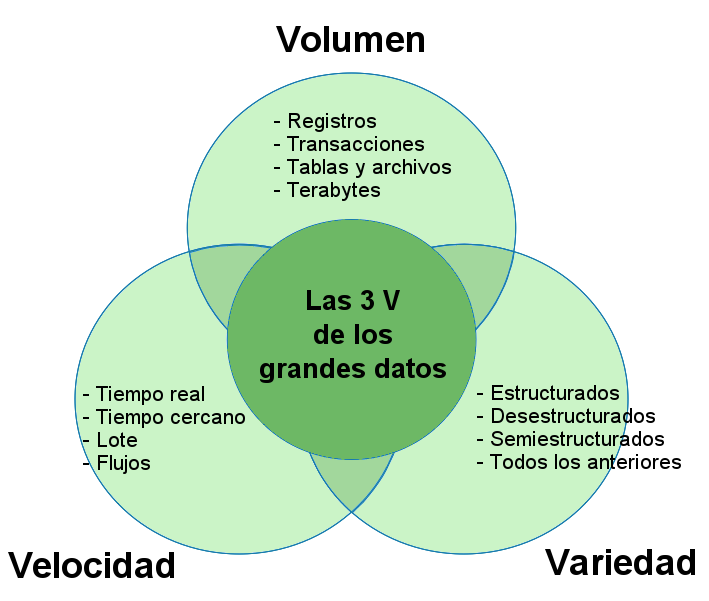

En 2001, el analista del sector, Doug Laney, que actualmente trabaja para Gartner, elaboró una descripción de los grandes datos conocida como “las 3 V de los grandes datos”:

- Volumen

- Velocidad

- Variedad

Este sería su diagrama de Venn:

La gran pregunta sigue siendo: ¿Cómo determinar qué activos podrían proporcionar el mayor rendimiento y limitar simultáneamente la exposición a los riesgos potenciales?

En general, hay dos grandes mitos relacionados con esto:

- Que los mercados son completamente eficientes y, por lo tanto, impredecibles:

Según esta hipótesis, los mercados absorben al instante la información más reciente, así como los precios de las acciones y, a continuación, se ajustan en consecuencia. Bajo este supuesto, ninguna acción es mejor que otra, dado que todas son eficientes si todos los inversores disponen de una información impecable. En consecuencia, sería imposible obtener unos retornos por encima de la rentabilidad media del mercado, asumiendo que se dispone de la información adecuada cada vez que se realiza una inversión. Obviamente, esto no refleja en absoluto la realidad. - Que los mercados son completamente caóticos:

La noción fundamental de esta teoría del caos es que pequeñas incidencias pueden afectar de forma drástica a los resultados de eventos aparentemente extraños. En un mercado de estas características, las ganancias y las pérdidas tenderían a cero con el tiempo.

La realidad es que los mercados financieros no son ni 100% eficientes, ni 100% caóticos. Cada mercado tiene un componente sistemático y aleatorio, por lo que se entienden mejor bajo la “teoría de la complejidad”.

La estructura fundamental de estos mercados financieros se sostiene, independientemente de la participación de numerosos inversores con diferentes estrategias, experiencia, cantidad invertida y metas, acomodando las enrevesadas dinámicas de interdependencias y los ciclos de retroalimentación entre los elementos del sistema.

Comercio cuantitativo vs. Negociación de alta frecuencia (HFT)

Hay dos tipos de comercio algorítmico, que se distinguen perfectamente:

1. La negociación de alta frecuencia o HFT

Por lo general, cuando se habla de comercio algorítmico, la mayor parte de los inversores da por hecho que se está hablando de este sistema.

- Su principal ventaja: Es más rápido.

- Sus inconvenientes:

- Solo un grupo selecto de comerciantes puede utilizarlo

- Tiene numerosas consecuencias que afectan a la totalidad del mercado

Este sistema no es “inteligente” y no postula ninguna información realmente valiosa para los inversores, dado que solo sigue a ciegas tendencias a corto plazo, analizando la información recopilada en los últimos 5 minutos para elaborar una previsión de un minuto. Además, es cuestionable desde un punto de vista ético.

2. El comercio cuantitativo

El comercio cuantitativo, en cambio, es un tipo de comercio algorítmico a largo plazo. Este algoritmo:

- Analiza la estructura y las tendencias del mercado

- Encuentra patrones predecibles

- Y crea previsiones de forma automática a partir de dichos datos

Un ejemplo de comercio cuantitativo es el algoritmo “I Know First”.

El algoritmo “I Know First”

¿Qué analiza?

Este sistema de comercio cuantitativo, que utiliza un algoritmo de autoaprendizaje para realizar predicciones acerca de más de 2.000 mercados, considera las subidas y bajas del mercado como “ondas” de las acciones. Al analizar los resultados de múltiples operaciones, a menudo, se pueden extraer patrones de tendencias sistemáticas que nos ayudan, no sólo a entender mejor el pasado, sino también a extrapolar unas previsiones de mercado realistas.

El mercado puede alternar entre tres regímenes diferentes:

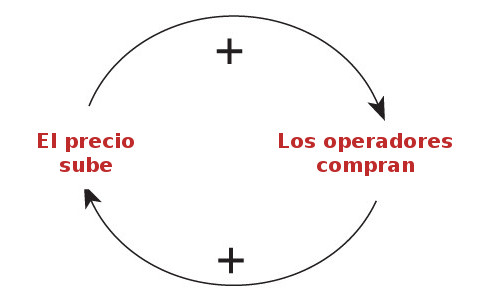

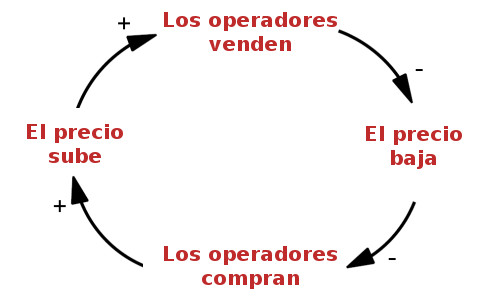

- Retroalimentación positiva: se produce cuando hay un efecto positivo en una variable, y, como consecuencia, aumenta otra variable, que a su vez también hace aumentar la variable original.

- Retroalimentación negativa: tiene un efecto estabilizador, gracias a que el sistema responde a una fuerza en dirección opuesta.

- Aleatoriedad

El objetivo de un análisis de este tipo es:

- Identificar en cuál de estos regímenes se encuentra el mercado en el momento actual

- Averiguar si una acción va a invertir su tendencia o a continuar con ella

- Y en qué escala de tiempo lo hará

Realizar correctamente este análisis es absolutamente necesario para hacer predicciones exactas del mercado. No obstante, puede llegar a ser muy difícil, dado que los diferentes regímenes pueden estar presentes de forma simultánea en diferentes escalas de tiempo.

En general, cuando un activo está funcionando bien, los operadores lo perciben y actúan en consecuencia. A modo de reacción en cadena, más operadores empiezan a comprar este activo en particular. Si bien esto no es una tendencia ni un aumento arbitrario efímero, constituye un patrón reconocible que nos permite predecir el comportamiento de estos sistemas.

La interacción de los dos ciclos de retroalimentación se conoce como “equilibrio dinámico” y hace que se negocie con un activo en torno a un determinado nivel de precios. En este caso, el precio rebasará constantemente el valor real en ambas direcciones.

¿En qué consiste su tecnología?

El sistema de predicción de mercado I know First está basado en inteligencia artificial (IA) y aprendizaje automático. También utiliza elementos de redes neuronales artificiales y algoritmos genéticos.

El algoritmo incorpora un marco matemático general que genera y verifica hipótesis estadísticas sobre el desarrollo del precio de las acciones y el aprendizaje automático proporciona una visión distintiva de nuestra comprensión de la dinámica y el comportamiento del mercado. Además, las herramientas de aprendizaje automático, como las redes neuronales artificiales, hacen que este sistema de predicción aprenda de forma autónoma y se vuelva cada vez más preciso.

Conclusión

Los análisis tradicionales por sí solos se están quedando obsoletos con la aparición de nuevas herramientas.

Los fondos de cobertura y las firmas de inversión han reconocido ya los beneficios de estos modelos matemáticos avanzados, dado que tienen un papel importante en su capacidad de desempeño, independientemente del entorno global del mercado.

Los algoritmos informáticos capaces de analizar muchas acciones simultáneamente y de establecer predicciones objetivas fundadas y cuantificables, son cada vez más populares entre los inversores, como una estrategia de mejora para optimizar los rendimientos y mitigar el riesgo potencial.

Todavía no existe un método infalible para seleccionar las acciones que proporcionarán mejor rendimiento, pero el uso de algoritmos avanzados basados en el análisis predictivo de grandes conjuntos de datos (Big Data), en combinación con una gestión razonable del riesgo y un análisis fundamental, pueden potencialmente ayudar a mejorar el rendimiento de la cartera, tanto de los inversores profesionales como de los inversores a pequeña escala.