Finalmente, Google ha puesto en marcha en los EE.UU. su nuevo servicio de pagos por móvil Android Pay, que reemplazará a su anterior monedero móvil Google Wallet, lanzado en 2011. El nuevo servicio, compatible con todos los dispositivos con sistema operativo Android 4.4 (KitKat) o superior con tecnología NFC, competirá con los servicios similares ya existentes de Apple (Apple Pay) y Samsung (Samsung Pay).

El nuevo sistema de pagos de Google funciona con las tarjetas MasterCard, Visa, Discover y American Express de los principales bancos estadounidenses. Por el momento, no trabaja con Citibank y Wells Fargo, pero según Google, pronto lo hará con estos y otros bancos. También afirma que se podrá utilizar en más de un millón de establecimientos de los EE.UU.. Entre las marcas mencionadas se encuentran Best Buy, McDonalds, Cocacola, Pepsi, Subway o ToyRus.

Además del pago con tarjeta de crédito o débito, Android Pay incluye un sistema de pago por puntos, al aceptar también las tarjetas de fidelización lanzadas por las grandes cadenas comerciales. En el siguiente vídeo se explica de forma detallada su funcionamiento:

Android Pay vendrá instalado de serie en todos los nuevos teléfonos de Verizon, AT&T y T-Mobile. No estará disponible por defecto en los de Sprint, pero los clientes de esta operadora podrán descargarlo desde la Play Store cuando lo deseen. Para aquellos que ya utilizan Google Wallet, Android Pay está disponible en forma de actualización para esa aplicación.

No obstante, Google Wallet no desaparece, sino que pasará a centrarse en las transacciones persona a persona, al estilo de Venmo o Square Cash. Para ello, Google ha lanzado una nueva aplicación independiente para Google Wallet, algo que ha causado bastante confusión entre algunos usuarios, que en un principio se encontraron con dos aplicaciones llamadas Google Wallet en la Play Store con dos logos también de Google Wallet muy similares entre sí: por una parte la actualización de Wallet a Android Pay y, por otra, la nueva aplicación Wallet. Para resolver el problema, Google ha cambiado el logo de la actualización a Android Pay, que si bien se sigue llamando Google wallet, ahora tiene el siguiente logo:

Android Pay vs. Apple Pay

Tanto Android Pay como el servicio de Apple, Apple Pay, son muy similares entre sí. Ambos se basan en la tecnología de comunicación de campo cercano o NFC (Near field communication), que permite que dos dispositivos cercanos compartan información entre sí de forma segura. Apple Pay, tiene la ventaja de haber llegado antes, al estar disponible desde septiembre de 2014 y haberse implementado ya en más de 700.000 tiendas de los EE.UU, en gran parte de los establecimientos que disponen de métodos de pago sin contacto del Reino Unido y, desde la semana pasada, también en China, pero su principal desventaja es que sólo está disponible para los usuarios de los últimos modelos de iPhone, dado que la compañía no implementó la tecnología NFC en sus teléfonos hasta el año pasado, cuando presentó el iPhone 6 y el iPhone 6 Plus, por lo que muchos usuarios no podrán hacer uso del servicio hasta que actualicen sus móviles. Los teléfonos con Android, en cambio, hace años que cuentan con esta tecnología, por lo que Android Pay, a pesar de haber llegado más tarde al mercado, será compatible con muchos más dispositivos y más antiguos. No obstante, ambos sistemas necesitan que los establecimientos cuenten con sistemas de cobro compatibles con la tecnología contactless (de proximidad o sin contacto).

A nivel de seguridad también son similares. Ambos generan una especie de tarjeta virtual de forma que cuando el usuario realiza una transacción, nunca se comparte con los comerciantes la información bancaria real ni se transmite en el momento del pago, evitando así que alguien pueda robarla. Los dos incluyen además sistemas de autenticación de huella digital para mayor seguridad (en el caso de los teléfonos Android, se acaba de incorporar esta función en el Galaxy S6).

En este sentido, los dos sistemas son extremadamente similares, al menos, por el momento, por lo que lo único determinará qué sistema utilizará cada usuario es el sistema operativo de su teléfono móvil, es decir, que el triunfo de un sistema sobre otro estará ligado en gran medida a la cuota de mercado de Android e iOS. Por el momento, es Android el que lidera esta carrera, pero iOS ha reducido distancias en los últimos meses.

El tercero en la competición: Samsung Pay

A diferencia de los anteriores, el servicio de pagos por móvil de Samsung, conocido como Samsung Pay, incluye una tecnología novedosa que podría revolucionar el mercado, al permitir al usuario pagar con su móvil en prácticamente cualquier TPV convencional.

Hasta ahora, el principal inconveniente para la expansión de los pagos por móvil era la falta de dispositivos de cobro en las tiendas que fueran compatibles con este tipo de pagos. La nueva tecnología de Samsung Pay, denominada Magnetic Secure Transmission (MST) resuelve este problema. Está basada en el sistema de LoopPay, compañía adquirida por Samsung en febrero de 2015, y consiste en introducir un pequeño dispositivo en la carcasa del teléfono que es capaz de comunicarse con los sistemas de banda magnética de los TPV tradicionales. De este modo, basta con que el usuario sitúe su teléfono a menos de 7,5 cm de cualquier terminal de cobro con tarjeta tradicional e inicie una transacción utilizando su huella digital como medio de autenticación.

El servicio, presentado en marzo de 2015 en el Congreso Mundial de la Telefonía Móvil de Barcelona, solo se ha implementado hasta la fecha en Corea del Sur, pero llegará a los EE.UU. la próxima semana, concretamente, el 28 de septiembre y, sorprendentemente, una semana antes de su implementación, cuenta ya con 500.000 suscriptores interesados en la tecnología. La compañía ha confirmado que irá desplegando su servicio en diversos países progresivamente. Después de EE.UU. llegará a China y el Reino Unido; y a España “en un futuro cercano”, que se espera sea antes de finales de año o a comienzos de 2016 como muy tarde. Esto significa que podría llegar a muchos países antes que sus competidores y con una tecnología mucho más compatible con la ya existente. Incluso ha incorporado su tecnología de pagos en los últimos modelos de televisores, lo que nos permitirá pagar directamente por los productos o servicios disponibles a la venta, ya sean películas, partidos de fútbol, etc.

Los pagos por móvil, presente y futuro

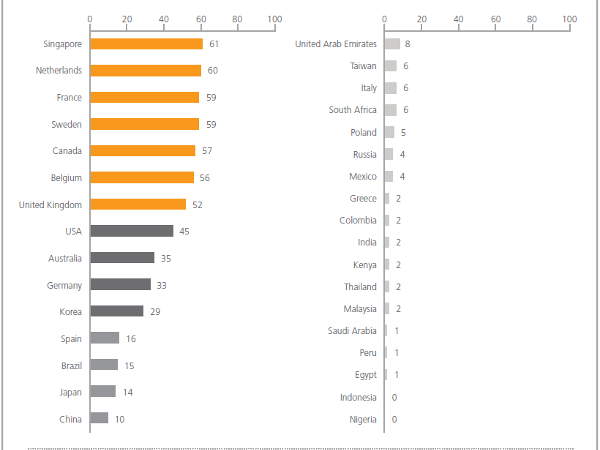

Aunque hace años ya que la banca está informatizada y ofrece numerosos servicio electrónicos, desde los cajeros automáticos y el pago con tarjetas de crédito a un servicio completo de banca on-line con la que podemos realizar numerosas transacciones a través de Internet y, más recientemente, los pagos por móvil, según el estudio The Cashless Journey, de MasterCard Advisors, en el comercio minorista sigue predominando el uso de dinero en efectivo. Concretamente, un 85% de las transacciones realizadas por los consumidores en todo el mundo son en efectivo. Este porcentaje varía considerablemente de unos países a otros, pero aún así, en los países con mayor número de transacciones realizadas por algún medio de tipo electrónico, como Singapur o los Países Bajos, éstas apenas rondan el 60%. El otro 40% (poco menos de la mitad) se realiza en efectivo.

En la siguiente imagen extraída del estudio, se pueden ver los porcentajes estimados de transacciones realizadas por los consumidores con métodos diferentes al dinero en efectivo en distintos países de todo el mundo. Los países que aparecen en naranja son los que menos transacciones realizan en efectivo, mientras que los que aprecen en gris claro son los que más utilizan el dinero en efectivo. Cabe señalar que un país como EE.UU. se encuentre en el rango medio de la gráfica con sólo un 45% de transacciones electrónicas; y que haya países de Europa, como Italia o Rusia, en los que las transacciones realizadas en efectivo superen el 90%.

|

| Fuente: Estudio The Cashless Journey, de MasterCard Advisors |

No obstante, hay que tener en cuenta que los métodos de pago han evolucionado especialmente rápido en los últimos años y el enorme éxito de los teléfonos inteligentes en todo el mundo podría cambiar mucho las cosas. Incluso en los países en vías de desarrollo, en los que mucha gente no tiene acceso a los servicios de banca tradicionales, los teléfonos móviles podrían abrir nuevas posibilidades.

Además, la confianza en los pagos por móvil ha aumentado considerablemente, según el último estudio realizado por Mastercard, en colaboración con Prime Research, gracias a los nuevos sistemas de seguridad, como la huella digital o la tokenización.

Según Statista, el volumen anual de transacciones realizadas mediante pagos por móvil en todo el mundo podría superar los 721.400 millones de dólares estadounidenses en 2017, más de 4 veces más de los 161.100 millones de 2012, lo que supondría un aumento increíble en apenas 5 años.

Situación en España

Como ya hemos visto, ninguno de los tres servicios de pagos por móvil descritos anteriormente está disponible en España todavía. Existen algunas opciones que permiten pagar con el móvil en la actualidad (puedes ver un listado completo en el artículo: “Los pagos por móvil: la situación actual en España”), pero por el momento no han tenido mucho éxito y, en general, están limitadas a un banco o un operador de telefonía móvil concretos. Habrá que ver cómo evoluciona el mercado con la llegada de los servicios de pagos de los gigantes tecnológicos que se podría producir a finales de este año o principios de 2016.

En cualquier caso, la tendencia al alza de los pagos por móvil en todo el mundo también se está observando en España. Según el último informe de ePayments España 2015, presentado en junio por la Asociación Española de la Economía Digital (Adigital), los pagos por móvil han crecido un 7% en el último año y una de cada cinco ventas en línea se realizan desde estos dispositivos, lo que supone un 22% de la facturación del comercio electrónico en España.

Este incremento se podría acelerar de forma exponencial en los próximo 5 años, según una encuesta realizada por Visa Europa, debido a la elevada confianza que muestran los encuestados en los nuevos sistemas de pagos: un 54% se ve pagando alguna de sus compras semanales con el móvil en 2020, un 51% afirma que estaría interesado en utilizar algún servicio de monedero digital y a un 44% le gustaría poder pagar con su teléfono móvil sus compras cotidianas en comercios y establecimientos locales.

Según los datos de la encuesta, el volumen de gasto medio semanal realizado mediante pagos con el móvil podría alcanzar un total de 1.410 millones de euros en 2020. No obstante, según Jeremy Nicholds, Director Ejecutivo de dispositivos móviles de Visa Europa, su compañía prevé un aumento aún mayor y cree que los pagos por móvil podrían convertirse en algo habitual en los próximos 12 meses.

Pronto podremos ver si están en lo cierto o no.