Con la expansión del fenómeno “fintech”, hay muchas publicaciones que han comenzado a analizar la existencia de una burbuja especulativa en el sector que está rompiendo las reglas de juego de la banca.

Según el director de Transformación Digital e Innovación de Banco Sabadell, Francesc Fajula, indicó en una entrevista para Via Empresa hace unos días “El sector de startups fintech en el fondo no deja de ser una burbuja de inversión en empresas que lo que hace es introducir un punto de challenge a todo el sector financiero.”

También opina que las empresas de tecnología financiera son modelos poco escalables y que la mayoría de ellas están diseñadas para colaborar o ser vendidas al sector financiero.

Por otro lado hay inversores y asesores del sector fintech, como Nasir Zubairi, que opinan que no solo la burbuja no va explotar sino que el hablar de la existencia de una burbuja en el sector de fintech es propaganda.

Entonces ¿hasta qué punto hay de cierto en las dos caras de la misma moneda?

¿Cómo se forman las burbujas de mercado?

La creación de una burbuja es un fenómeno que se produce en los mercados, principalmente debido a la especulación, que se caracteriza por una subida anormal y prolongada del precio de un producto, de forma, que dicho precio se aleja cada vez más del valor real del mismo.

El proceso especulativo lleva a los inversores a invertir con el fin de poder vender a un precio mayor en el futuro lo que provoca una espiral de subida continua y alejada de toda base factual. El precio del activo alcanza niveles absurdamente altos hasta que finaliza la euforia y se produce un cambio en las expectativas de los inversores, que pierden la confianza en el mercado.

La burbuja culmina cuando los agentes comienzan a vender lo adquirido con el objetivo de minimizar sus pérdidas y se produce una disminución en el precio del objeto de la especulación. La velocidad y el plazo en la que se realiza esta bajada, determina las consecuencias de la misma y de si se trata de un pinchazo o un estallido de la burbuja.

A lo largo del tiempo, el sector de las nuevas tecnologías ha motivado a los inversores a sobrevalorar su potencial y la especulación ha traído consigo estallidos como “burbuja punto com”, que se dio entre 1997 y 2001 con la caída de empresas basadas en Internet.

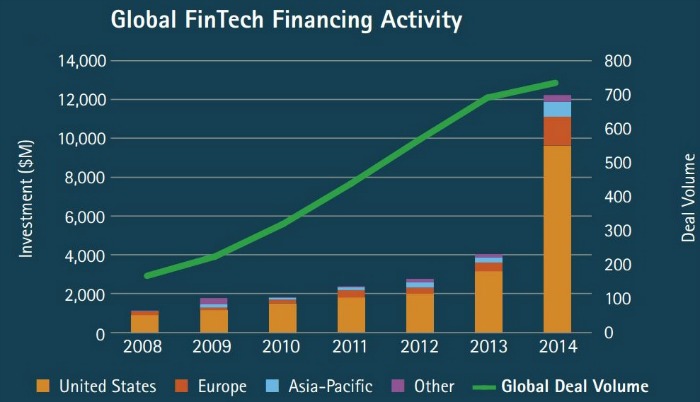

Gráfico via Accenture and CB Insights

La inversión en fintech ha crecido de forma exponencial

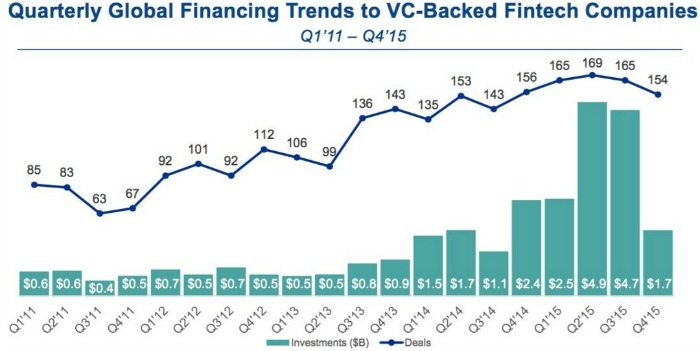

Durante los últimos años la inversión en empresas fintech se ha multiplicado a un ritmo importante. Según el informe de KPMG, en 2015 la inversión global en el sector ascendió a 19,1 billones de dólares de los cuales 13,8 billones fueron invertidos en fintechs respaldadas por empresas de capital riesgo. Esto supuso un aumento del 106% con respecto al año anterior y un récord en inversión de empresas de capital riesgo en fintech. Las cifras se consiguieron a pesar de que en el último trimestre del año, la inversión bajó un 64% con respecto al trimestre anterior, siendo el peor trimestre desde el 2014.

The Pulse of Fintech, 2015 in review, KPMG International and CB Insights

¿Hay indicios de desaceleración de inversión?

El crecimiento en inversión en 2015 es, según el director general de BBVA Ventures, Jay Reinemann, una clara señal de que el ecosistema de tecnología financiera está sano. Sin embargo, también ha lanzado una nota de precaución: “Con tanto capital en el mercado, no hay duda de que hay demasiado dinero persiguiendo muy pocas oportunidades de calidad.”

A pesar de que los datos están siendo inquietantes, la situación no parece ser tan preocupante para todos. Según Warren Mead, co-dirigente global de fintech en KPMG International, la bajada en inversión no es un indicio de que la inversión se vaya a reducir: “A pesar del descenso en inversión en el cuarto trimestre del 2015, creemos que la tendencia global de inversión en empresas fintech seguirá creciendo”.

Anand Sanwal, CEO de la empresa de análisis de mercados CB Insights apoya la misma visión con ciertos matices: “El impulso de financiación en el sector de fintech alcanzó cifras récord en el segundo y tercer trimestre y la bajada a final de año era coherente con la ralentización general de la inversión por parte de empresas de capital riesgo.”

En su opinión el interés en fintech va a seguir permaneciendo fuerte, pero la disminución indicaba que va a ser más complicado obtener financiación y las valorizaciones probablemente se resentirán un poco debido a que se habían despegado de su valor real.

¿Hay sobrevaloración de activos?

Cuando la empresa Square recaudó un 25% menos capital de lo previsto en su oferta pública inicial (OPI) en noviembre, algunos percibieron el suceso como una señal más de que la valoración de las empresas fintech eran demasiado altas.

También la caída de la inglesa, Power Technologies, a principios de marzo del 2016 era cuanto menos llamativa; la valorización de 2,6 billones de dólares que la empresa autoproclamó tener en 2014 fue investigada con la conclusión de que 106 millones de dólares era la cifra real.

En la entrevista realizada a Nasir Zubairi en el evento Execfintech en Frankfurt a principios de marzo, el inversor no veía la existencia de una burbuja, pero sí creía que a pesar de que el crecimiento de fintech no ha acabado, en 2016 el ciclo de crecimiento va a llegar a su punto de maduración y va a empezar a sacudir a algunas empresas: “Ahora es cuando las personas se van a poner serias”.

La parte de inversión corporativa de CommerzBank,CommerzVentures, ha pasado de muchos proyectos durante el último año que estaban sobrevalorados.”En esta fase en la que la gente está siendo más cautelosa, las rondas de financiación van a durar más y algunas empresas se van a deshacer, pero las buenas empresas van a seguir recibiendo financiación por lo que no hay motivo para que cunda el pánico” indica el director general de CommerzVentures, Patrick Meisberger.

Él señala que la situación en EEUU, donde la industria tecnológica es más madura y bien financiada, es completamente diferente que en Europa. Meisberger cree que la perspectiva a largo plazo de las empresas americanas como OnDeck o Lending Club es positiva a pesar de que sus valoraciones han bajado desde que empezaron a cotizar en bolsa. Desde su punto de vista las bajadas son más bien una corrección que una burbuja que lleve a varias empresas a la quiebra. Europa no ha visto unas valorizaciones tan grandes, por lo que no va a ver correcciones tan importantes.

¿Que va a pasar al ecosistema de fintech en 2016?

Habiendolo vivido en persona, Reinemann ve un paralelismo en el crecimiento del ecosistema de fintechs con “la burbuja punto com”. Coincide con Meisberger y Zubairi en que va a haber un sacudida en algún momento, y que algunas empresas tendrán éxito, mientras otras no tendrán tan buena suerte.

Aún así no cree que la sacudida vaya a ser tan fuerte como la última vez: “ No veo que vaya a ser igual que en 2000-2001 con tantos fallos espectaculares. Principalmente, porque hoy en día es mucho más barato crear una empresa tecnológica. Por ejemplo uno puede gestionar el negocio en la nube en vez de utilizar propios servidores. También las redes sociales han cambiado el juego permitiendo eficiencia en las campañas de marketing.”

A pesar de pensar que el mercado está sobrecalentado, Reinemann cree que la dirección es clara:

La guerra entre las empresas de servicios financieros digitales y la industria financiera tradicional acaba de empezar, pero los mercados van a ir dando valor a los challengers”

Seguir Leyendo:

- ¿Por qué los reguladores promueven los robots asesores en Reino Unido?

- Banca Minorista en 2020 – Retos y cambios

- Tres banqueros de Goldman Sachs se van a Uber

- 100.000 despidos en el sector de la banca: la disrupción podría haber llegado finalmente