Dwolla, la fintech que ofrece diversas herramientas y API de pagos digitales en los EE.UU. ha recaudado 6,9 millones de dólares en una ronda de financiación liderada por Union Square Ventures y Foundry Group.

También participaron otros inversores como Next Level Ventures, Ludlow Ventures, High Alpha, Firebrand Ventures y Detroit Venture Partners.

Según la compañía con sede en Des Moines, Iowa (EE.UU.), el dinero recaudado se utilizará para expandir las operaciones de ventas y gestión de cuentas de Dwolla.

¿Qué es Dwolla?

Dwolla surgió en 2008 con Ben Milne y Shane Neuerburg al frente y una inversión inicial de 1,3 millones de dólares. En 2010, se lanzó de manera oficial en EE.UU.; y, apenas un año después, ya se perfilaba como una de las principales alternativas a PayPal en los EE.UU..

Su principal novedad: dejaba a un lado las tarjetas de crédito para realizar transferencias entre cuentas bancarias, directamente de cuenta a cuenta, ofreciendo a comercios y consumidores todas las ventajas del pago con tarjeta, pero sin los costes asociados a éstas.

Dwolla permitía realizar pagos en línea y con el móvil; y transferencias entre usuarios, con un coste único por transacción de 0,25 dólares, independientemente de la cantidad transferida. Es decir, mucho más barato que PayPal.

En general, ha sido una empresa visionaria, al permitir, ya en 2011, a sus usuarios, enviar dinero a los contactos de redes sociales como Facebook o Twitter y pagar con el móvil en algunos establecimientos físicos.

Ben Milne, CEO y fundador de Dwolla

Apertura de las API a desarrolladores

Pero el principal impulso de Dwolla, fue la decisión de abrir su primera API a desarrolladores en 2011 para que estos pudieran incorporar fácilmente los servicios de la compañía en sus aplicaciones y páginas web.

También ofrecía una sencilla integración mediante plugins con CMS y plataformas de comercio electrónico, como Magento o Shopp.

Con el tiempo la compañía ha ido mejorando su tecnología para adaptarla a las necesidades de sus clientes introduciendo diversas novedades, como los pagos en tiempo real o la tokenización.

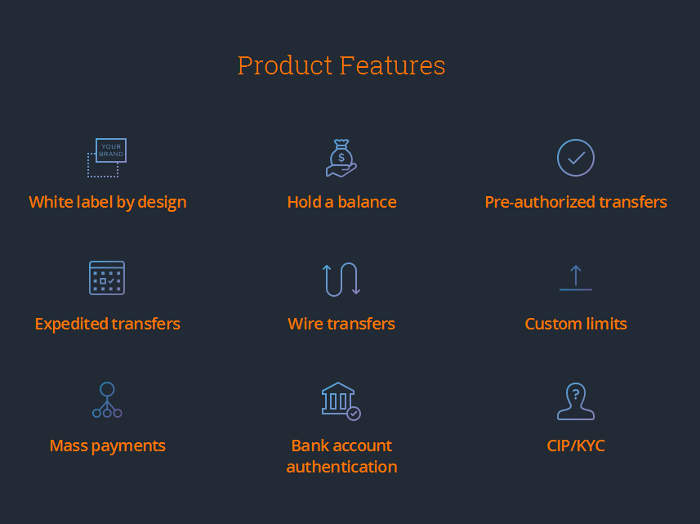

En 2015 lanzó su segunda API, denominada White Label y, recientemente, ya en 2017, ha presentado Access API, que incluye la anterior y básicamente, conecta las aplicaciones de terceros directamente a la infraestructura de los bancos estadounidenses.

Desde la verificación de identidad de los clientes, a la verificación de cuentas bancarias o la realización de las transacciones en sí e independientemente del número de transacciones, la API de Dwolla engloba cada uno de los pasos del procesamiento de pagos, facilitando su integración en cualquier web, tienda en línea o aplicación móvil.

Además, sistema de Dwolla funciona con todos los bancos y cooperativas de crédito de los EE.UU. y es posible controlar todo el proceso y estadísticas de uso desde una misma plataforma en línea.

Posibles riesgos

Desde el punto de vista financiero, la compañía opera como agente de Veridian Credit Union y Compass Bank, de manera que el dinero de las cuentas de los clientes de la red de Dwolla se encuentra almacenado en cuentas agrupadas en estas entidades.

No obstante, como bien señala la compañía en su web, cabe destacar que estos fondos carecen de seguro individual y tampoco están cubiertos por la FDIC (Federal Deposit Insurance Corporation), entidad que garantiza la mayoría de los depósitos bancarios privados en los EE.UU..

“Dwolla, Inc. Es el operador de la plataforma de software que comunica a Veridian Credit Union y Compass Bank, las instrucciones de transferencias de fondos dadas por los usuarios”.

En definitiva, que el dinero o balance que los usuarios tienen en su cuenta de Dwolla no está asegurado.

Fuentes:

Seguir leyendo:

- Los beneficios de la banca podrían reducirse considerablemente en 2020

- Las fintech podrían tener licencia bancaria federal en Estados Unidos

- Circle, la app de pagos P2P basada en blockchain, llega a España e Irlanda

- El W3C está desarrollando un sistema de pagos en línea estándar de un solo clic para todo Internet