Hace tiempo ya que los usuarios de Messenger en los EE.UU. pueden enviar dinero a sus amigos y familiares a través de la aplicación de Facebook. Concretamente, desde 2015. Ahora, la compañía ha decidido ampliar su funcionalidad a otros países, empezando por Francia y el Reino Unido.

La noticia no ha sido ninguna sorpresa. Tras haber conseguido licencia bancaria del Banco Central de Irlanda para operar como Entidad de Dinero Electrónico (EDE) en diciembre de 2016, la llegada de su servicio de pagos P2P a Europa era un paso más que previsible.

Solo faltaba saber cuándo. Y parece que finalmente el momento ha llegado.

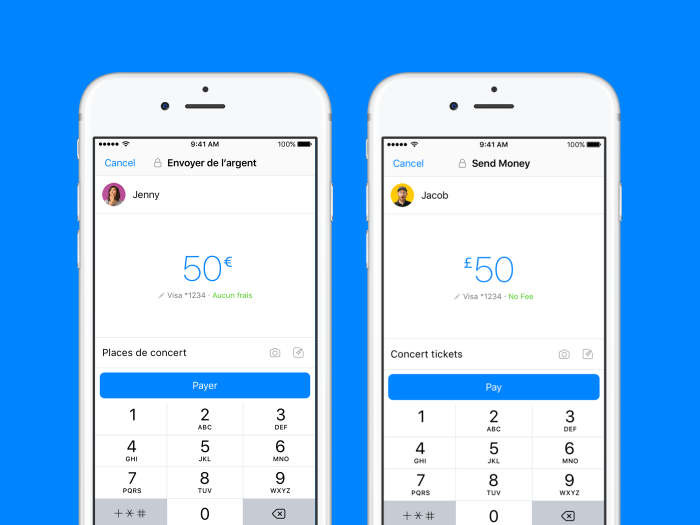

Gracias a esta nueva funcionalidad, los usuarios de Facebook Messenger de Francia y Reino Unido podrán enviar y recibir pagos entre sí en euros y libras, respectivamente, desde la propia ventana de chat con tan solo enviar un mensaje.

Además, para dar a conocer el uso de la nueva funcionalidad entre los usuarios y facilitar su uso, si el asistente con inteligencia artificial de Facebook, M, detecta que dos o más usuarios están conversando sobre algún pago, podrá sugerir el envío de dinero a través de la aplicación publicando un enlace en la ventana de chat.

«Nuestra investigación muestra que las principales razones para enviar dinero son celebraciones y eventos sociales y festivos. Esos momentos del día a día son los que intentamos hacer un poco más sencillos. Hemos visto que en los Estados Unidos la mayoría de la gente usa los pagos en Messenger para realizar envíos de menos de 50 dólares«, señala el Director de Messenger, David Marcus.

Principales ventajas e inconvenientes del servicio

Sus principales ventajas son:

- Facilita a los usuarios la realización de un pago directamente desde la propia conversación, sin necesidad de tener que abandonar la aplicación para acceder a la de su banco.

- Es gratuito.

- Es compatible con la mayoría de las tarjetas de crédito y débito y con los principales bancos.

- Evita a los usuarios tener que compartir sus datos bancarios con otros usuarios para realizar en un envío de dinero.

- Dado que utiliza las tarjetas bancarias de los usuarios, estos pueden tratar directamente con sus bancos en caso de error o fraude, en lugar con un complejo sistema de terceros.

No obstante, no todo son ventajas. Algunos de sus inconvenientes son:

- Para poder utilizar el servicio, ambas partes deben haberse registrado previamente, introduciendo sus datos y los de sus tarjetas bancarias. No obstante, esto solo es un inconveniente inicial.

- Al no ser un pago directo entre bancos, pueden pasar de 1 a 3 días hasta que el otro usuario recibe el dinero en su cuenta.

¿Cómo funciona?

Según Facebook, el funcionamiento es muy sencillo. Para realizar un envío basta con:

- Abrir una ventana de chat con la persona a la que queremos enviar el dinero (en caso de no haberlo hecho ya).

- Pulsar el botón azul (+).

- Seleccionar el icono verde de pagos en el menú que se abre.

- Introducir los datos bancarios (solo la primera vez).

- Introducir la cantidad que queremos enviar.

- Seleccionar la tarjeta.

- Confirmar el envío.

Posted by Messenger on Friday, November 3, 2017

¿Podría ser una amenaza para el sector bancario?

La noticia nos recuerda la advertencia de uno de los recientes informes del Foro Económico Mundial, que decía que la verdadera amenaza para la banca eran las grandes tecnológicas como Google, Facebook o Amazon, más que las propias fintech.

Y es que poco a poco se van adentrando en los tradicionales negocios de los bancos.

Al no estar disponibles en el Reino Unido ni Venmo ni Square Cash, la principal competencia de Facebook en el país podría ser:

- El sistema de pagos de la Paym, ofrecido ya por 17 bancos, aunque por el momento no ha tenido mucho éxito.

- Los bots desarrollados para Facebook Messenger por empresas fintech y entidades financieras como American Express, Mastercard, Western Union o la británica Transferwise.

Fuente:

Seguir leyendo: